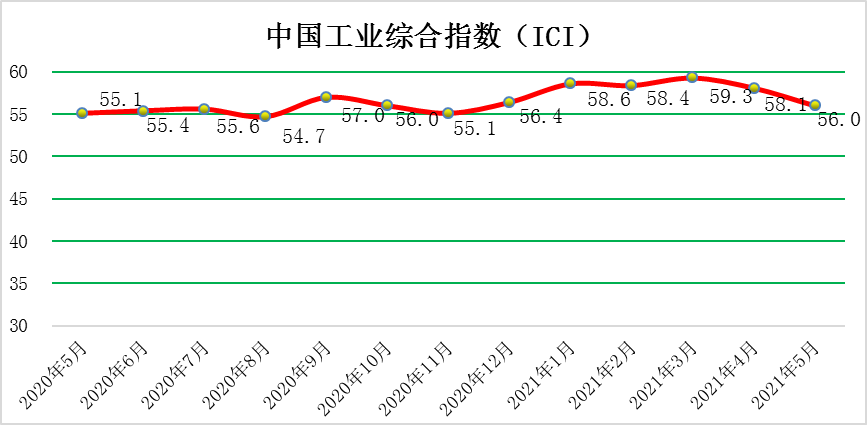

2021年5月份中國工業(yè)綜合指數(shù)為56.0%

文章來源:中國工業(yè)經(jīng)濟聯(lián)合會 發(fā)布時間:2021-06-25

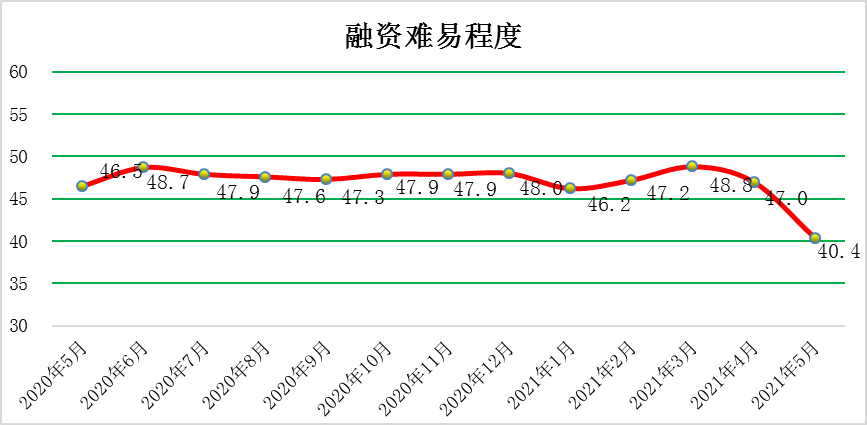

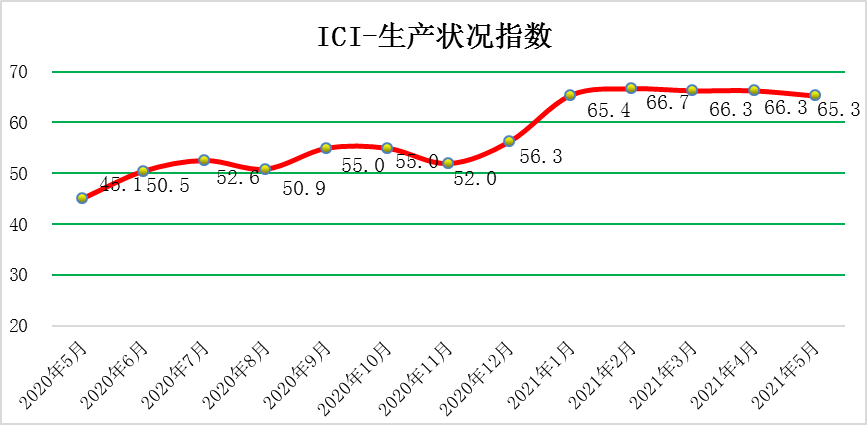

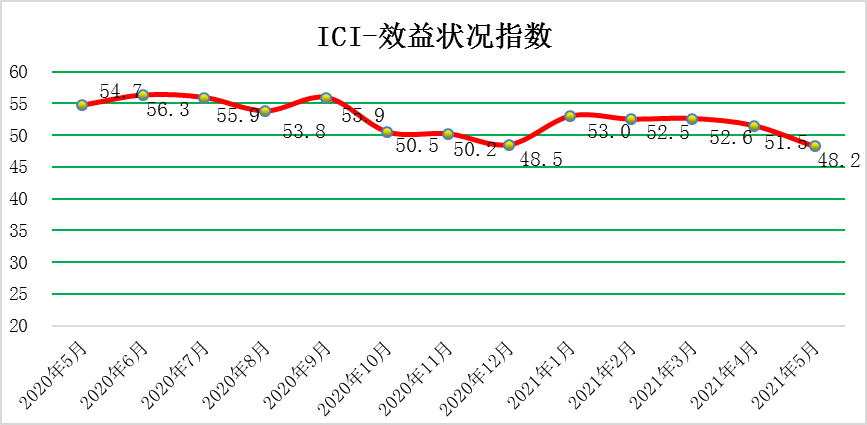

2021年5月份,中國工業(yè)綜合指數(shù)(以下簡稱ICI)為56.0%,環(huán)比回落2.1個百分點,有所回落,但自去年4月份以來連續(xù)位于榮枯線以上,表明中國工業(yè)經(jīng)濟總體持續(xù)恢復。生產(chǎn)狀況指數(shù)為65.3%,環(huán)比回落1.0個百分點,繼續(xù)保持高位,企業(yè)生產(chǎn)活動積極平穩(wěn)進行。效益狀況指數(shù)為48.2%,環(huán)比回落3.3個百分點,跌落于榮枯線之下,處于今年最低點。經(jīng)營環(huán)境指數(shù)為49.7%,環(huán)比回落5.3個百分點,跌落于榮枯線之下,經(jīng)營環(huán)境出現(xiàn)問題。融資難易指數(shù)為40.4%,環(huán)比回落6.6個百分點,持續(xù)位于榮枯線下方,且該指數(shù)大幅下降仍低于50%的均衡線,表明當前企業(yè)融資難融資貴的問題持續(xù)存在,亟需政府進行干預、發(fā)揮作用。預期發(fā)展指數(shù)為61.2%,環(huán)比回升2.8個百分點,大幅上漲且該指數(shù)依舊長期保持高位優(yōu)勢。ICI制造業(yè)指數(shù)為57.1 %,環(huán)比回落3.8個百分點,繼續(xù)處于高位,自去年4月份以來連續(xù)位于榮枯線以上,表明制造業(yè)總體持穩(wěn)定復蘇。

一、工業(yè)企業(yè)生產(chǎn)狀況指數(shù)環(huán)比回落

5月份,生產(chǎn)狀況指數(shù)為65.3 %,環(huán)比回落1.0個百分點,連續(xù)處于高位,總體看,工業(yè)生產(chǎn)情況良好,生產(chǎn)活動延續(xù)擴張態(tài)勢。具體來看:產(chǎn)量指數(shù)為67.0%,環(huán)比上漲0.1個百分點,生產(chǎn)活動持續(xù)活躍;銷量指數(shù)為62.9%,環(huán)比回落5.8個百分點,繼續(xù)位于榮枯線之上,國內需求持續(xù)增加,銷量增速放緩。出廠價格指數(shù)為56.0%,環(huán)比回落2.9個百分點,工業(yè)品總產(chǎn)值漲幅放緩,與此相應,企業(yè)出廠價格指數(shù)下降。主營業(yè)務收入指數(shù)為64.3%,環(huán)比下降2.4個百分點,企業(yè)的主營業(yè)務收入增速放緩;設備利用率指數(shù)為62.1%,環(huán)比回落1.8個百分點,持續(xù)高于均衡線,企業(yè)產(chǎn)能持續(xù)恢復,出貨繼續(xù)保持順暢。

二、工業(yè)企業(yè)效益狀況指數(shù)環(huán)比回落

5月份,效益狀況指數(shù)為48.2%,環(huán)比回落3.3個百分點,跌落于榮枯線之下,效益狀況出現(xiàn)問題,最根本的原因是在成本負擔和庫存積壓。具體來看,利潤指數(shù)為59.6%,環(huán)比回落0.9個百分點,企業(yè)盈利情況持續(xù)向好;成本指數(shù)為25.2%,環(huán)比回落1.6個百分點,企業(yè)在成本方面的負擔依舊嚴重,原材料價格等因素值得關注;產(chǎn)成品庫存指數(shù)為43.7%,環(huán)比回落8.1個百分點,跌落于榮枯線之下,需求小于生產(chǎn),產(chǎn)品庫存積增。凈資產(chǎn)回報率指數(shù)為55.8%,環(huán)比回落3.8個百分點,繼續(xù)位于榮枯線之上,企業(yè)凈資產(chǎn)持續(xù)改善。

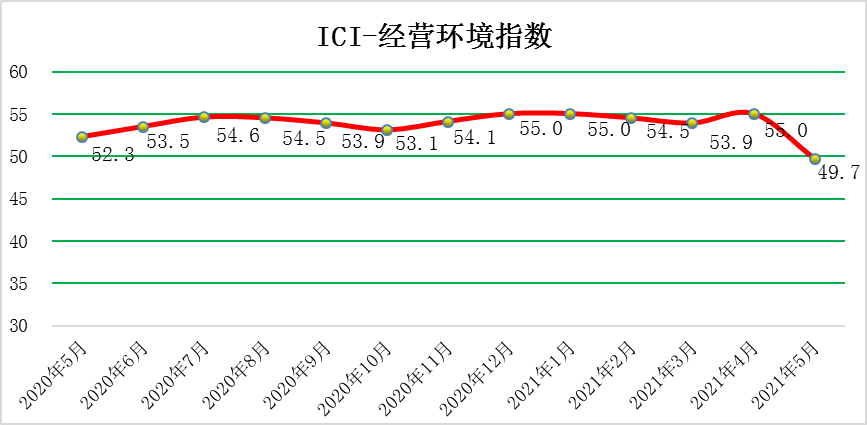

三、工業(yè)企業(yè)經(jīng)營環(huán)境指數(shù)環(huán)比回落

5月份,經(jīng)營環(huán)境指數(shù)為49.7%,環(huán)比回落5.3個百分點,跌落于均衡線以下,經(jīng)營環(huán)境出現(xiàn)問題,主要是因為稅負和融資問題的加劇。具體來看,稅費負擔指數(shù)為40.9%,環(huán)比下降4.3個百分點,有較大回落趨勢,連續(xù)5個月回落,連續(xù)位于榮枯線以下,稅費政策還需深化,企業(yè)目前稅負情況并不樂觀;融資難易指數(shù)為40.4%,環(huán)比回落6.6個百分點,企業(yè)融資環(huán)境長期以來處于榮枯線下方,說明當前企業(yè)融資仍需政府出臺、調整相關政策以改善;市場秩序指數(shù)58.0%,環(huán)比回落5.5個百分點,雖有所回落,但持續(xù)高于榮枯線且處高位,市場秩序持續(xù)改善。

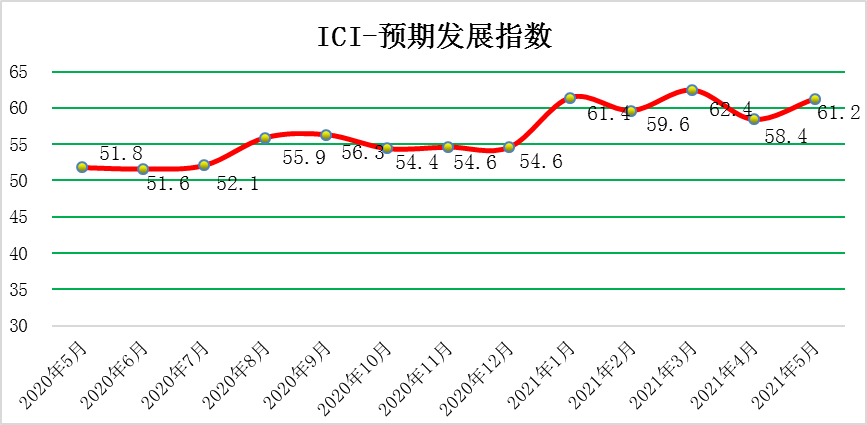

四、工業(yè)企業(yè)預期發(fā)展指數(shù)環(huán)比回升

5月份,預期發(fā)展指數(shù)為61.2 %,環(huán)比回升2.8個百分點,持續(xù)處于高位并持續(xù)在榮枯線以上,且為本月唯一上漲的二級指標。未來經(jīng)營狀況預判指數(shù)為63.7%,環(huán)比回落2.0個百分點,持續(xù)且遠高于榮枯線,說明企業(yè)對未來經(jīng)營狀況持續(xù)保持樂觀;未來訂貨量指數(shù)67.9%,環(huán)比上漲3.4個百分點,未來訂貨量持續(xù)增加,增速加快;未來研發(fā)投入60.4%,環(huán)比回升2.0個百分點,繼續(xù)在榮枯線以上,研發(fā)投入持續(xù)增加,增速加快。預期投資額為58.2%,環(huán)比上漲5.9個百分點,預期投資額增加,企業(yè)投資力度加大。預期計劃用工指數(shù)53.6%,環(huán)比上漲3.6個百分點,說明工業(yè)企業(yè)用工人數(shù)增加,計劃用工力度加大。

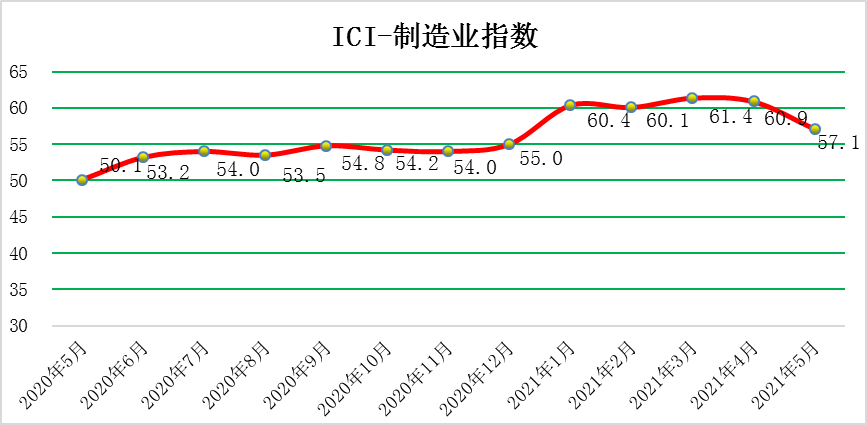

五、ICI制造業(yè)指數(shù)環(huán)比回落

5月份ICI制造業(yè)指數(shù)為57.1%,環(huán)比回落3.8個百分點,持續(xù)高于榮枯線,制造業(yè)平穩(wěn)擴張。5月份,中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為51.0%,低于上月0.1個百分點,仍高于臨界點,制造業(yè)繼續(xù)保持擴張態(tài)勢。

總體上看,5月制造業(yè)和非制造業(yè)PMI 指數(shù)“一下一上”,變化幅度都不大。這一方面表明當前經(jīng)濟修復態(tài)勢整體平穩(wěn),經(jīng)濟修復動能正在從制造業(yè)向服務業(yè)切換,另一方面也顯示當前經(jīng)濟中不存在過熱現(xiàn)象,加之監(jiān)管層判斷通脹沖高具有短期性質,預計未來一段時間宏觀政策將繼續(xù)保持定力,大幅收緊的可能性很小。

具體來看, 5月制造業(yè)PMI 延續(xù)上月以來的低位運行狀態(tài),顯示制造業(yè)修復已基本接近常態(tài)。

當月制造業(yè)生產(chǎn)指數(shù)環(huán)比上升0.5個百分點至52.7%,表明當月制造業(yè)生產(chǎn)擴張有所加快,新訂單指數(shù)為51.3%,環(huán)比下滑0.7個百分點,連續(xù)第二個月回落,制造業(yè)需求端景氣度走勢不及生產(chǎn)端,且差距有所拉大,表明當前“生產(chǎn)強、消費弱”的經(jīng)濟修復不均衡現(xiàn)象依然較為明顯。

總體看,今年是“十四五”開局之年,我國將加快構建雙循環(huán)新發(fā)展格局,堅持擴大內需這一戰(zhàn)略基點,國內市場潛力將不斷釋放,外貿市場將更加多元化,對經(jīng)濟增長形成穩(wěn)定支撐。上半年,我國消費有望加快反彈,制造業(yè)投資將持續(xù)恢復,對外貿易將穩(wěn)步回升,工業(yè)利潤將延續(xù)較快增長態(tài)勢,工業(yè)發(fā)展將迎來巨大增長空間。預計2021年上半年,我國規(guī)上工業(yè)增加值將同比增長15%左右。

今年工業(yè)發(fā)展當然也面臨著挑戰(zhàn),挑戰(zhàn)機遇是并存的,全球疫情走勢、經(jīng)濟形勢仍具有不確定性,全球產(chǎn)業(yè)鏈、供應鏈也存在斷供、斷鏈風險,對工業(yè)經(jīng)濟帶來一些不確定影響,這種風險是存在的。雖然制造業(yè)投資增長仍顯乏力,重點高技術領域“卡脖子”仍然突出等,但這些是發(fā)展中的問題,保持工業(yè)經(jīng)濟平穩(wěn)健康發(fā)展,仍具有很多機遇和有利條件。(注:“成本”、“產(chǎn)成品庫存”、“稅費負擔”三個指數(shù)數(shù)值上升是指實際成本、庫存量、稅費在減少,其數(shù)值下降則為增加)

【責任編輯:家正】

掃一掃在手機打開當前頁